৭% প্রবৃদ্ধি আর ৩ ট্রিলিয়ন ডলারের অর্থনীতি স্বপ্নের রাজনীতি নাকি মুদ্রাস্ফীতির শাসন

৭% প্রবৃদ্ধি আর ৩ ট্রিলিয়ন ডলারের স্বপ্ন রাজনৈতিক স্লোগান হতে পারে, কিন্তু বাস্তবে নিম্ন প্রবৃদ্ধি, উচ্চ মুদ্রাস্ফীতি, দুর্বল রাজস্ব, খেলাপি ঋণ ও অর্থপাচার অর্থনীতিকে ঝুঁকিতে ফেলছে। টাকা ছাপানো সমাধা

The article argues that Bangladesh’s political talk of 7% growth and a $3 trillion economy ignores hard constraints. With slowing growth, high inflation, weak revenue collection, rising domestic debt, bad loans, and capital flight, money printing would only deepen price pressures. It calls for quality growth, depoliticized monetary policy, banking discipline, and a stable investment climate.

৭% প্রবৃদ্ধি, ৩ ট্রিলিয়ন ডলার, উন্নত দেশের কাতার, শোনাতে দারুণ। কিন্তু অর্থনীতি স্লোগানে চলে না, অঙ্কে চলে। আজকের বিপদটা এখানেই, বড় বড় লক্ষ্য উচ্চারণ হচ্ছে, কিন্তু সেই লক্ষ্য অর্জনের মূল্য, ত্যাগ, বাস্তব পরিসংখ্যান ও গুণগত তথ্য নিয়ে নীরবতা বাড়ছে। অঙ্ক না বুঝে উচ্চারণ করলে অর্থনীতি কাউকে ছাড় দেয় না। বাংলাদেশ এখন এমন এক সংকটময় পর্যায়ে দাঁড়িয়ে, যেখানে ভুল সিদ্ধান্ত আর সতর্কবার্তা হয়ে ফিরবে না, আঘাত হয়ে ফিরে আসবে। আর সেই আঘাত সামাল দেওয়ার সক্ষমতা এখন কার্যত স্বপ্নের মধ্যেই বন্দি।

আর এই বাস্তবতায় প্রথম প্রশ্নটা খুব সরল, টাকা ছাপিয়ে কি অর্থনীতি বড় করা যায়? বর্তমানে বাংলাদেশের জিডিপি প্রায় ৪৬০-৫০০ বিলিয়ন মার্কিন ডলারের। মাথাপিছু আয় ২৫৯৩ ডলার, মূল্যস্ফীতি ৮.৫% ও জিডিপি প্রবৃদ্ধি ৩.৯৭%।

টাকা ছাপিয়ে অর্থনীতি বড় করা যায় না

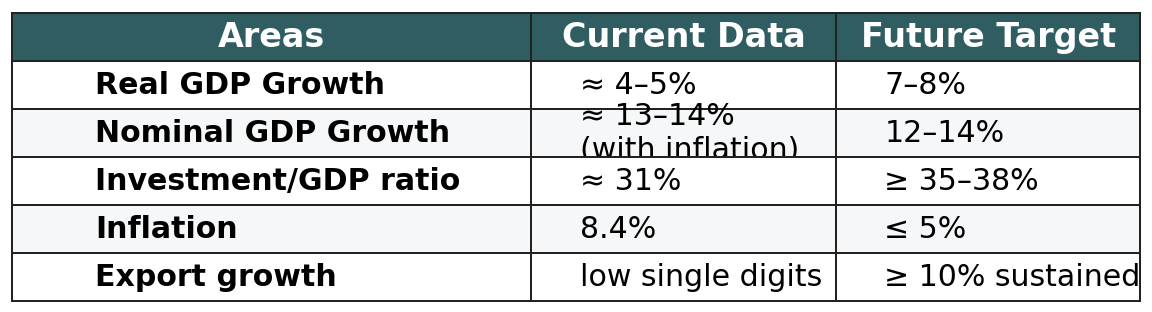

বর্তমানে বাংলাদেশের জিডিপি প্রায় ৪৬০-৫০০ বিলিয়ন মার্কিন ডলারের। মাথাপিছু আয় ২৫৯৩ ডলার, মূল্যস্ফীতি ৮.৫% ও জিডিপি প্রবৃদ্ধি ৩.৯৭%। বর্তমানে বিনিয়োগ-জিডিপির হার ৩০.৯৮%-যা গত দুই বছরের নিম্নমানের বিনিয়োগ প্রবণতার প্রমাণক। অন্যদিকে রপ্তানিতে প্রবৃদ্ধি এখনো সিঙ্গেল ডিজিটে-মাসওয়ারি হিসেবে ৫.৪১%-উচ্চ প্রবৃদ্ধি অর্জনে ধারাবাহিকভাবে ডাবল ডিজিটের প্রয়োজন হবে। স্থায়ী ৭-৮% প্রবৃদ্ধির শর্তাবলির জন্য চার্টে উল্লিখিত টার্গেটে পৌঁছতে হবে।

অর্থনীতিকে স্থায়ী ৭ থেকে ৮% প্রবৃদ্ধি ধরে রাখতে, উপরোল্লিখিত নির্ধারিত হার দরকার। অর্থাৎ ৩ ট্রিলিয়ন ডলারে পৌঁছাতে হলে মূল্যস্ফীতি ৫% এর নিচে নামিয়ে আনতে হবে। প্রায় ছয় গুণ অর্থনৈতিক বৃদ্ধি বা ৩০% গুণের বেশি উৎপাদনশীল বৃদ্ধি করতে হবে। এই বৃদ্ধি কেবল উৎপাদন, বিনিয়োগ, রপ্তানি, প্রযুক্তি এবং উৎপাদনশীলতা বৃদ্ধির মাধ্যমেই সম্ভব। তাহলেই আরো ২.৫ ট্রিলিয়ন ডলার বাড়ানো যাবে। এই পাঁচটি উপাদান যদি না বাড়ে, তাহলে শর্টকাট একটাই-মুদ্রা ছাপানো। কিন্তু এখানেই সবচেয়ে বড় ঝুঁকি। কারণ বাংলাদেশের মতো অর্থনীতিতে ৭% প্রবৃদ্ধি ধরে রাখতে হলে বছরে প্রায় ১৫-১৭% হারে ব্রড মানি (এম২) বাড়ানো ছাড়া বাস্তবসম্মত বিকল্প থাকে না। বিশেষ করে যখন ‘মানি ভেলোসিটি’ কমছে এবং ব্যাংকিং ব্যবস্থার ওপর আস্থার সংকট চলছে। এই ব্রড মানি (এম২) বলতে বোঝায় নগদ অর্থ ও চেকিং অ্যাকাউন্টে থাকা অর্থ, যা দ্রুত নগদে রূপান্তরযোগ্য। ফলে এম২-এর অতিরিক্ত সম্প্রসারণ সরাসরি মূল্যস্ফীতিকে উস্কে দেয়। উন্নত বিশ্বে যেখানে ৩% প্রবৃদ্ধির জন্য মুদ্রা সৃষ্টির ওপর কড়া সীমা থাকে, সেখানে বাংলাদেশে মুদ্রানীতি কার্যত রাজনৈতিক স্লোগানের কাছে জিম্মি।

আইএমএফের মতে প্রবৃদ্ধি কমছে, মূল্যস্ফীতি রয়ে গেছে উচ্চ

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ)-এর ৫ ফেব্রুয়ারি ২০২৬ তারিখে প্রকাশিত তথ্য অনুযায়ী, বাংলাদেশের সাম্প্রতিক সামষ্টিক অর্থনৈতিক পরিস্থিতি এখনও ভঙ্গুর। প্রতিবেদনে বলা হয়, অর্থনৈতিক প্রবৃদ্ধি উল্লেখযোগ্যভাবে কমেছে, যদিও মূল্যস্ফীতি উচ্চমাত্রায় রয়ে গেছে। ২০২৫ অর্থবছরে জিডিপি প্রবৃদ্ধি কমে ৩.৭ শতাংশে নেমেছে, যা আগের অর্থবছরে ছিল ৪.২ শতাংশ এবং তারও আগে ৫.৮ শতাংশ। জনপ্রিয় অভ্যুত্থানকালে উৎপাদনে বিঘ্ন, কড়াকড়ি নীতিমিশ্রণ এবং বিনিয়োগের স্থবিরতাই এই ধীরগতির প্রধান কারণ হিসেবে চিহ্নিত করা হয়েছে। ২০২৫ অর্থবছরের শুরুতে যেখানে মূল্যস্ফীতি ডাবল ডিজিটে পৌঁছেছিল, সেখান থেকে কিছুটা কমলেও অক্টোবর মাসে বার্ষিক ভিত্তিতে মূল্যস্ফীতি ছিল ৮.২ শতাংশ, যা এখনও স্থিতিশীল প্রবৃদ্ধির জন্য প্রয়োজনীয় মাত্রার অনেক ওপরে। একই সঙ্গে কর-জিডিপি অনুপাত ২০২৫ অর্থবছরে উল্লেখযোগ্যভাবে কমে গেছে, যা রাজস্ব আহরণের কাঠামোগত দুর্বলতাকে নির্দেশ করে। তবে মূলধনী ও সামাজিক খাতে ব্যয় বাস্তবায়ন কম হওয়ায় সামগ্রিক বাজেট ঘাটতি তুলনামূলকভাবে নিয়ন্ত্রিত ছিল। বৈদেশিক খাতে কিছুটা স্বস্তির ইঙ্গিত পাওয়া গেছে। চলতি হিসাবের ভারসাম্যে উন্নতির ফলে বৈদেশিক মুদ্রার রিজার্ভ ধীরে ধীরে পুনর্গঠিত হচ্ছে। তবে এই পুনরুদ্ধার এখনও নাজুক এবং মূল্যস্ফীতির চাপ, মূলধন পাচার কিংবা নতুন প্রবৃদ্ধি-ঝাঁকুনিতে সহজেই বিঘ্নিত হতে পারে। সার্বিকভাবে আইএমএফের এই মূল্যায়ন একটি গুরুত্বপূর্ণ সতর্কবার্তা দেয় যে, বাংলাদেশ বর্তমানে কম প্রবৃদ্ধি ও উচ্চ মূল্যস্ফীতির যুগপৎ চাপে রয়েছে, যা নীতিনির্ধারণের পরিসরকে অত্যন্ত সীমিত করে ফেলেছে। এই প্রেক্ষাপটে উৎপাদনশীলতা ও কাঠামোগত সংস্কার ছাড়া উচ্চ প্রবৃদ্ধির লক্ষ্য নির্ধারণ অর্থনীতিকে স্থিতিশীল করার বদলে ঝুঁকি আরও বাড়াতে পারে।

রাজস্ব দুর্বলতা ও অভ্যন্তরীণ ঋণের ঝুঁকি বাড়ছে

আইএমএফের মতে, বাংলাদেশের নিম্ন রাজস্ব-জিডিপি অনুপাত এবং অপরিণত অভ্যন্তরীণ ঋণ বাজার দেশের ঋণ পরিশোধ সক্ষমতার ক্ষেত্রে উল্লেখযোগ্য ঝুঁকি তৈরি করছে। ২০২৫ অর্থবছরে বাংলাদেশের অভ্যন্তরীণ ঋণ-জিডিপি অনুপাত ছিল ২২.৬ শতাংশ এবং অভ্যন্তরীণ ঋণ পরিষেবা-রাজস্ব অনুপাত দাঁড়িয়েছে ৮৯.৪ শতাংশে। এই হারগুলো তুলনামূলক দেশগুলোর (যাদের অভ্যন্তরীণ ঋণ রয়েছে) পাঁচ বছরের পূর্বাভাসকৃত মধ্যম মানের তুলনায় অনেক বেশি যেখানে সংশ্লিষ্ট অনুপাত যথাক্রমে ১৭ শতাংশ ও ২২ শতাংশ এবং আগামী সময়ে এগুলো আরও বাড়ার আশঙ্কা রয়েছে। ২০২৫ অর্থবছরে নিট অভ্যন্তরীণ ঋণ ইস্যু যেখানে জিডিপির মাত্র ০.৩ শতাংশে নেমে এসেছিল, সেখানে আগামী পূর্বাভাসকালজুড়ে এটি গড়ে ২ শতাংশে পৌঁছাতে পারে বলে আইএমএফ ধারণা করছে।

তুলনামূলকভাবে, গত দশ বছরে এ হার ছিল গড়ে প্রায় ১ শতাংশ। সরকারের ক্রমবর্ধমান অভ্যন্তরীণ অর্থায়ন নির্ভরতা—বিশেষত ব্যাংক খাত থেকে ঋণ গ্রহণ বেসরকারি খাতে ঋণ প্রবাহ সংকুচিত হওয়ার (crowding out) ঝুঁকি তৈরি করছে এবং ব্যাংকিং খাতের ঋণ ধারণক্ষমতা ছাড়িয়ে গেলে সরকারি ঋণের সুদ ব্যয়ও বেড়ে যেতে পারে। এই ঝুঁকি আরও তীব্র হতে পারে অভ্যন্তরীণ ঋণ বাজারের অপর্যাপ্ত উন্নয়নের কারণে। এ প্রেক্ষাপটে আইএমএফ সরকারি সিকিউরিটিজে বিনিয়োগকারী ভিত্তি বৈচিত্রকরণের গুরুত্ব জোর দিয়ে উল্লেখ করেছে। কর্তৃপক্ষ অভ্যন্তরীণ ঋণ বাজার উন্নয়নে কাজ করছে, যার মধ্যে প্রাইমারি ডিলার সিস্টেম সংস্কার অন্যতম।

তবে সামগ্রিকভাবে বাংলাদেশের ঋণ পরিশোধ সক্ষমতার ঝুঁকি বর্তমানে উল্লেখযোগ্য এবং ক্রমবর্ধমান। আইএমএফ আরও সতর্ক করেছে যে, ব্যাংকিং খাতের কাঠামোগত সমস্যার সমাধানে বিলম্ব অথবা রাজস্ব-জিডিপি অনুপাত বাড়াতে ব্যর্থ হলে স্বল্প ও মধ্যম মেয়াদে অর্থনৈতিক কার্যক্রম ক্ষতিগ্রস্ত হতে পারে। বর্তমানে রাজস্ব-জিডিপি অনুপাত খুবই কম এবং ধীরে ধীরে বেড়ে ১২.২ শতাংশে পৌঁছাবে বলে ধরে নেওয়া হয়েছে। যদি আর্থিক স্থিতিশীলতা বজায় রাখতে কর্তৃপক্ষ দেউলিয়া ব্যাংকগুলোকে কেন্দ্রীয় ব্যাংকের তারল্য সহায়তার ওপর অতিরিক্তভাবে নির্ভর করে, তবে স্বল্পমেয়াদি সুদের হার নিয়ন্ত্রণের বাইরে চলে যেতে পারে। এর ফলে বিনিময় হার অবমূল্যায়ন ও মূল্যস্ফীতি পুনরায় বেড়ে যাওয়ার ঝুঁকি তৈরি হবে, যা নেতিবাচক ম্যাক্রো-ফাইন্যান্সিয়াল প্রতিক্রিয়া সৃষ্টি করে প্রবৃদ্ধি, সরকারি ঋণের ঝুঁকি প্রিমিয়াম এবং সামগ্রিক ঋণ টেকসইতাকে আরও দুর্বল করতে পারে। আইএমএফের মতে, রাজস্ব-জিডিপি অনুপাত উল্লেখযোগ্যভাবে বাড়ানোর অতিরিক্ত উদ্যোগ সরকারি ঋণগ্রহণের প্রয়োজন কমাবে এবং ঋণগত গতিপথ ও ঋণ বহনক্ষমতা স্পষ্টভাবে উন্নত করবে। পাশাপাশি বাড়তে থাকা ঋণ রোলওভার ঝুঁকি মোকাবিলায় একটি কার্যকর দায় ব্যবস্থাপনা কাঠামো গড়ে তোলাও জরুরি।

নিষ্ঠুর শাসক, নীরব মূল্যস্ফীতি

টাকা ছাপানোর ফল একটাই-মূল্যস্ফীতি। এটি সংসদে পাস হয় না, বাজেটে স্পষ্ট করে লেখা থাকে না, কিন্তু প্রতিদিন নীরবে আদায় হয়। এর সবচেয়ে বড় শিকার হলো বেতনভোগী মানুষ, নিম্ন ও মধ্যবিত্ত শ্রেণি, ক্ষুদ্র ব্যবসায়ী এবং স্থায়ী আয়ের ওপর নির্ভরশীল পরিবারগুলো। আজ খাদ্য মূল্যস্ফীতি উচ্চ, প্রকৃত আয় কমছে, সঞ্চয় ভাঙছে, আর মানুষের ধৈর্য বিপজ্জনকভাবে ক্ষয় হচ্ছে। এই বাস্তবতায় প্রবৃদ্ধি দেখানোর নামে যদি আবারও টাকা ছাপানোর পথে হাঁটা হয়, তবে সেটি উন্নয়ন নয়-সরাসরি অর্থনৈতিক নির্যাতন।

কাঠামোগত ক্ষত উচ্চ মূল্যস্ফীতির ও অটেকসই প্রবৃদ্ধির কারণ

বাংলাদেশের বর্তমান মূল্যস্ফীতি কেবল বৈশ্বিক অভিঘাতের ফল নয়। এটি গভীরভাবে অভ্যন্তরীণ ও কাঠামোগত সমস্যার প্রতিফলন। প্রায় ৬ লাখ কোটি টাকার খেলাপি ঋণ কার্যত ‘ডেড মানি’ যা অর্থনীতিতে কোনো উৎপাদনশীল অবদান রাখছে না। ব্যাংকিং ব্যবস্থা টিকিয়ে রাখতে গিয়ে সরকার পরোক্ষভাবে মুদ্রা সরবরাহ বাড়ায়, যা অতিরিক্ত ২ থেকে ৩ শতাংশ মূল্যস্ফীতির চাপ সৃষ্টি করে। এর পাশাপাশি ২৮ লক্ষ কোটি টাকার অর্থ পাচার ডলার সংকটকে আরও ঘনীভূত করছে এবং টাকার মান ক্রমাগত ক্ষয় করছে। উচ্চ সুদের হার ও সংকোচনমূলক নীতি উৎপাদন ও বিনিয়োগকে দমিয়ে দিচ্ছে, যার ফল হিসেবে সৃষ্টি হচ্ছে স্ট্যাগফ্লেশন অর্থাৎ কম প্রবৃদ্ধির সঙ্গে উচ্চ মূল্যস্ফীতি। অন্যদিকে, সিন্ডিকেট, চাঁদাবাজি ও অনানুষ্ঠানিক আদায় কার্যত একটি ‘প্যারালাল ট্যাক্সেশন’ সিস্টেম তৈরি করেছে- যেখানে রাষ্ট্র রাজস্ব পায় না, কিন্তু জনগণকে মূল্য দিতে হয়। এই বাস্তবতায় ৭ শতাংশ প্রবৃদ্ধির স্লোগান মানে আগুনের ওপর পেট্রোল ঢালা।

তাহলে করণীয় কী? এখানেই গঠনমূলক প্রশ্ন। রাষ্ট্র যদি সত্যিই টেকসই উন্নয়ন চায়, তবে পথ পরিবর্তন করতেই হবে।

এক. প্রবৃদ্ধির হার নয়, গুণগত প্রবৃদ্ধিকে লক্ষ্য করতে হবে। অর্থাৎ ৭ শতাংশের মোহ ত্যাগ করে প্রথমে কম মূল্যস্ফীতিসহ স্থিতিশীল ৪ থেকে ৫ শতাংশ বাস্তব প্রবৃদ্ধি নিশ্চিত করা জরুরি।

দুই. মুদ্রানীতিকে রাজনৈতিক প্রভাবমুক্ত করতে হবে। মানি সাপ্লাই নির্ধারিত হবে উৎপাদন ও উৎপাদনশীলতার ভিত্তিতে নির্বাচনী ক্যালেন্ডারের ভিত্তিতে নয়।

তিন. ব্যাংকিং শৃঙ্খলা ফিরিয়ে আনতে হবে। খেলাপি ঋণ লুকানো নয়, স্বীকার করতে হবে; প্রয়োজন কার্যকর শাস্তি ও কাঠামোগত সংস্কার।

চার.প্রকৃত অর্থে বিনিয়োগবান্ধব পরিবেশ গড়ে তুলতে হবে। চাঁদাবাজি, নীতির অস্থিরতা ও প্রশাসনিক হয়রানি বন্ধ না হলে কোনো ট্রিলিয়ন ডলারের অর্থনীতি সম্ভব নয়।

পাঁচ. স্লোগান নয় স্পষ্ট টাইমলাইন ও অর্থের উৎস জানাতে হবে। রাষ্ট্রের প্রতিটি প্রতিশ্রুতি মানেই ভবিষ্যৎ কর বা ভবিষ্যৎ মুদ্রাস্ফীতির দায়ভার-এ তথ্য জনগণকে জানানো রাষ্ট্রেও নৈতিক দায়িত্ব। এই পথেই কেবল প্রবৃদ্ধি হতে পারে টেকসই, অর্থনীতি হতে পারে মানবিক।

রাষ্ট্রের কাজ স্বপ্ন বিক্রি করা নয়, জনগণের সহনশীলতার সীমা জানা কিংবা বাস্তবতা দেখানো। ৭% প্রবৃদ্ধি হতে পারে স্লোগান, ৩ ট্রিলিয়ন ডলার লক্ষ্য হতে পারে স্বপ্ন। কিন্তু যদি তার পেছনে থাকে মুদ্রা ছাপানো, ঋণনির্ভর বাজেট এবং অবাস্তব প্রতিশ্রুতি, তাহলে ইতিহাসে তা লেখা হবে ‘উন্নয়নের দলিল’ হিসেবে নয়, ‘অর্থনৈতিক অবিবেচনা’র উদাহরণ হিসেবে। অর্থনীতি ষড়যন্ত্র বোঝে না, বাজার আবেগ মানে না আর জনগণও অনন্তকাল মূল্যস্ফীতি সহ্য করতে পারে না। এ সত্য অস্বীকার করা মানে ভবিষ্যৎকে ইচ্ছাকৃতভাবে ঝুঁকির মুখে ঠেলে দেওয়া। প্রবৃদ্ধি দেখানোর নামে যদি মুদ্রা ছাপানো হয়, তবে সেটি উন্নয়ন নয় এটি জনসাধারণের ওপর একটি অর্থনৈতিক হামলা। মনে রাখতে হবে মূল্যস্ফীতি রাষ্ট্র কর্তৃক জনগণের উপর চাপিয়ে দেওয়া এক ‘জুলুম’ এটি নীরব কিন্তু নিষ্ঠুর শাসক ।

Author Bio

Saidul Islam is a Bangladesh-based investment banker and former journalist. For correspondence, contact sayedcdcs@gmail.com

Disclaimer: The views expressed in this article are the authors' own and do not necessarily reflect The Insighta's editorial stance. However, any errors in the stated facts or figures may be corrected if supported by verifiable evidence. | A guest post by

|